「インデックス投資は、生活防衛資金を確保してから始めましょう」とよく言われます。

では、生活防衛資金を確保すれば、残りの全額を投資しても良いのでしょうか?

今回は、山崎元さん、水瀬ケンイチさんの書籍『ほったらかし投資術』で紹介されている許容できる損失の考え方についてご紹介します。これは、投資して良い金額の上限を見極める重要なポイントです。

生活防衛資金の重要性

インデックス投資では、資産を取り崩さずに運用を続けることが前提です。

そのため、転職や失業などで収入が途絶えても、投資資産に手をつけずに生活が維持できるよう、3〜6ヶ月分の生活費を生活防衛資金として現金で確保しておく必要があります。

投資に伴う損失の可能性

『ほったらかし投資術』では、生活防衛資金を確保した後の資金をすべて投資に回すのは基本的に問題ないとしています。その判断基準として重要なのが許容できる損失の考え方です。

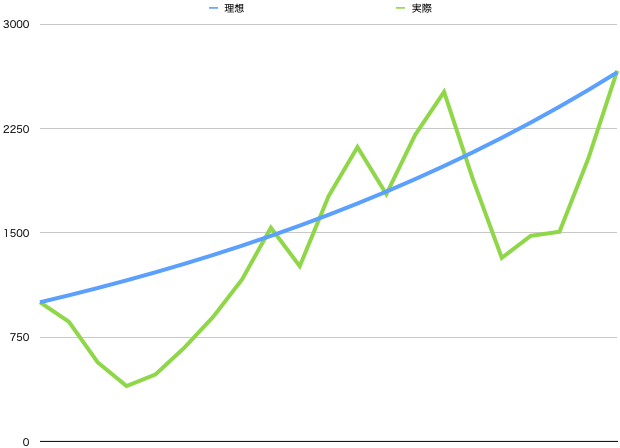

例えば、年率5%の運用を目指す商品を考えてみましょう。

理想的には、青線のような毎年5%ずつ安定的に資産が増える成長が望まれますが、現実にはそうなりません。実際には、緑線のように1年後の資産が -33% から +40% の範囲で変動しながら、年単位で長期的に平均5%に近づくのです。

仮に1000万円を投資した場合、1年後の資産は -333万円 から +400万円 の間で変動する可能性があります。この -333万円 に耐えられるかどうかを考える必要があります。

許容できる損失をどう考えるか

「333万円の損失に耐えられますか?」と聞かれると、多くの人は明確に答えられないかもしれません。

そこで、一つの基準として老後の1ヶ月分の生活費という視点で考えてみます。

たとえば、老後30年間(360ヶ月)生活すると仮定すると、 360万円の損失=老後の月の生活費1万円減少 に相当します。

仮に、現在の資産運用を続けることで将来3600万円の資産が築けるというシミュレーション結果が出た場合、1ヶ月あたり10万円の生活費を賄える計算になります(これに年金額が加わります)。

投資から賄える老後の月の生活費:3600万円 (将来の資産額) ÷ 360ヶ月 (老後30年間) = 10万円

もしこの生活費が3万円減少し、7万円になっても問題ないと考えるならば、許容できる損失は 1080万円 ということになります。

許容できる損失:3万円 (老後減少してもよい月の生活費) x 360ヶ月 (老後30年間) = 1080万円

この金額は、先ほどの 333万円 を大きく上回っています。

投資可能額の計算

1080万円の損失に耐えられるということは、逆算すると投資可能額は 3240万円 となります。

投資可能額:1080万円(許容できる損失) x 3倍 (100% ÷ 33%) = 3240万円

まとめ

投資可能額を計算すると、意外と多くの資産を投資に回せる場合があることがわかります。特に若い人ほど時間を味方にできるため、将来の資産額のシミュレーション結果が大きくなりやすく、かなりの金額を投資しても問題ないケースが多いでしょう。

ただし、投資には心理的な負担も伴います。突然大きな損失を経験すると、不安になるのは自然なことです。そんな時は、自分の投資目的を再確認し、上記のような理論に基づいた知見を得ることで安心感を得られるはずです。

投資は長期的な視点と冷静な判断が重要です。みなさんの投資が、目標に沿った効果的なものになることを願っています。

それでは、またお会いしましょう。