新NISAでインデックスファンドを購入しようと思っています。

手元に投資資金が240万円あるのですが、ドルコスト平均法で毎月10万円ずつ24回に分けて積立投資枠で投資するのと、一括で240万円を成長投資枠で投資するのは、どちらがいいのでしょうか?

投資を始めると、誰もが直面するのが、積立か一括かという問題です。

「長期・分散・積立」って聞くし、みんなは積立をしているのかな...

一括で投資してすぐにに暴落したらどうしよう...

投資初心者は、このようなことに頭を悩ませていることと思います。

今回は、投資初心者は積立と一括どちらを選択するべきか、ということを話していきます。

積立と一括のリターンの比較

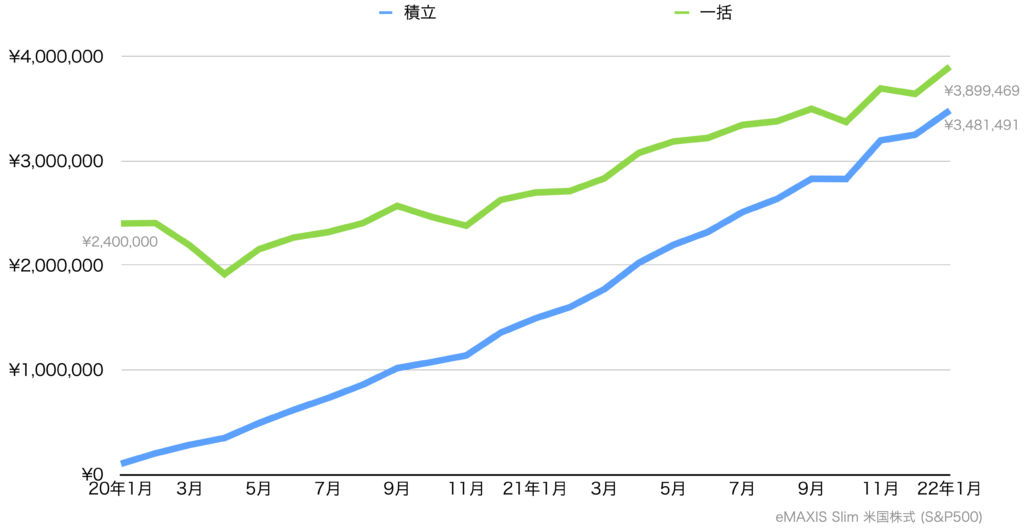

まずは下の表をご覧ください。

これは、S&P500に2020年からの2年間、毎月10万円ずつ24回積立した場合と、最初に240万円一括投資した場合の、資産額をを比較したグラフです。

水色の積立投資のグラフは、緩やかに資産が増え続け、減ることはほとんどなく、安定して資産を増やしています。

一方で、緑色の一括投資のグラフは、2020年のコロナショック時に50万円程資産が減少したものの、その後回復してからは上昇を続け、2022年1月時点で積立投資より41.8万円ほど資産が多くなりました。

この結果から言えることは、次の2点です。

- 積立投資は、投資額が少ない時期の暴落(コロナショック)の影響を受けずに済み、安心して資産を増やせた。

- 一括投資は、運用額が多いため機会損失が少なく、市場の上昇の恩恵を最も受けることができた。

一括投資は合理的な投資方法

上記の結果からもわかるように、一括投資をした人は、積立投資をした人が銀行に寝かせておいた資金まで全て運用していたため、市場の上昇の恩恵を最も受けることができました。

本来インデックス投資というものは、年間30%下落することがあれば、年間40%高騰することもあるものです。

それらの上がり下がりが10年や20年と繰り返されていくうちに慣らされ、平均で年間10%ほどのリターンを得ることを目的としています。

よほど市場を読むことが上手で、下落を予測できるのであれば話は別ですが、そうではない我々にとっては、なるべく多くの資産を長期間市場に置いておくことが、最もリターンを期待できます。

つまり、一括投資は資産を増やす上で最も合理的な選択ということです。

積立投資は気持ちを優先した投資方法

それなのに、これほど積立投資という考え方が広まっているのには、気持ち的な理由も関わっています。

先ほど、インデックス投資は、30%の下落をすることがあると申し上げましたが、投資を始めたばかりの人にとって、それはなかなか耐えられるものではありません。

もし240万円一括投資したのち、基準価格が30%下落したとすると、72万円が失われることになります。

毎日証券口座を見るたびに資産が減り続け、「自分は投資には向いていないのかもしれない…」と投資を諦め、資産を引き出してしまったら、損失しか残りません。

また、下落時に資産を引き出した人が、再び投資を始めることはほとんどないそうです。

初心者が、少ない金額で、少ない損失を経験しながら徐々に慣れていくという意味では、積立投資は必要な考え方なのかもしれませんね。

まとめ

それでも、一括投資が合理的であることに変わりはありません。

個人的には、初めて投資をする人は、少額の積立投資から始め、少ない額での暴落を経験したり、上昇時に「もっと投資額を増やしていれば…」と考えたりといった投資経験を経て、投資に慣れてきたら積立額を増やしていく。

そして、なるべく早いタイミングで銀行に寝かせておいた資金をなくしてしまうというのが、投資をやめるという最大のリスクをなくすことができて、一番良いのではないかと考えます。

それではまた会いましょう。